今年以来,基金获得空前关注,不少投资者会从基金报告中“抄作业”。究其原因,公募基金的话语权在于深刻影响市场风格的引领作用,而纵观当前的投资风向,市场普遍看好新能源车、半导体、光伏、军工等板块。值得一提的是,国力股份电子科技股份有限公司(以下简称“国力股份”)下游行业囊括了上述板块。无疑,受益于下游领域的快速发展,国力股份将迎来不断扩大的市场空间。

观其身后,国力股份近年来业绩亮眼,盈利能力持续提升。同时,国力股份以电子真空制造平台为基础,掌握了多项核心技术,具备一定的技术优势。在技术壁垒筑高行业门槛以及政策支持之下,国力股份凭借与核心技术高度相关的主要产品赢得了优质客户的青睐,2020年更是新晋宁德时代为其第五大客户。另一方面,其主营业务毛利率突出,亦在持续拓展突破下游应用领域。

一、技术壁垒筑高行业门槛叠加政策支持,业绩亮眼盈利能力持续增强

需先说明的是,国力股份主营业务为电子真空器件的研发、生产和销售。电子真空器件制造行业隶属于“电子元器件制造行业”中的“电子器件制造行业”,是电子信息产业的重要组成部分。

因电子真空器件产品设计复杂、对生产制造工艺要求高、产品定制化程度高等特点,电子真空器件制造行业内企业数量不多,但整体产值相对较高。

2018年,电子真空器件制造行业内规模以上企业为391家,全年实现主营业务收入866.5亿元,实现利润总额70.4亿元。

另一方面,中国电子真空器件产业在发展起步时期受到技术、设备及人才等制约,中高端电子真空器件研发生产能力整体比较薄弱,长期依赖进口,成为中国高端装备制造、信息通讯、大科学装置、医疗等领域发展突破的制约瓶颈。电子真空器件产品对国民经济关键基础产业具有支撑作用,其全面国产化、核心技术自主可控并实现突破,有利于提升国防军事和国民经济技术装备水平,增强科研能力,提升国际竞争力,降低国际贸易摩擦对中国高端装备制造的不利影响。

基于此,国家政策持续并大力支持核心电子零部件行业的发展,电子器件制造行业面临机遇。

随着国家工业战略对于解决核心基础零部件产品性能和稳定性的关键共性技术目标不断深化,在政策层面明确对关键基础零部件行业的鼓励和支持。《信息产业发展指南》、《“十三五”国家科技创新规划》、《国家重点支持的高新技术领域(2016年版)》、《工业和信息化部关于促进制造业产品和服务质量提升的》等产业政策的陆续出台,对着力解决基础零部件、电子元器件等领域的薄弱环节,弥补质量短板,重点突破关键基础材料、核心基础零部件(元器件)、先进基础工艺、产业技术基础等“四基”瓶颈提出了战略要求,对电子真空器件等电子器件制造业全产业链的良好发展提供了有力的政策支撑和产业支持。

观身处电子器件制造行业的国力股份,近年来取得不俗的业绩。

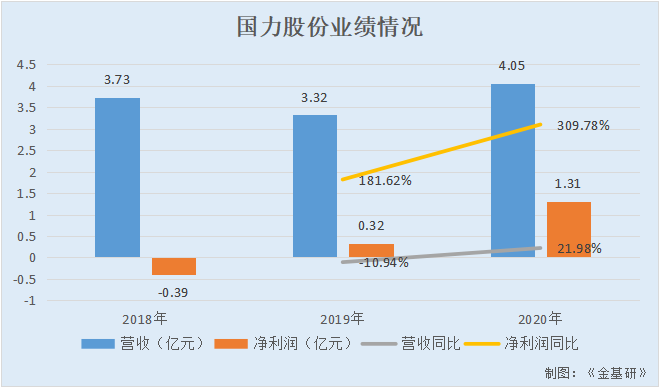

据东方财富Choice数据,2018-2020年,国力股份的营业收入分别为3.73亿元、3.32亿元、4.05亿元,2019-2020年分别同比增长-10.94%、21.98%。

同期,国力股份的净利润分别为-3,920.74万元、3,199.92万元、13,112.77万元,2019-2020年分别同比增长181.62%、309.78%。

与此同时,国力股份的销售毛利率企稳,盈利能力持续增强。

据招股书,2018-2020年,国力股份的销售毛利率分别为46.22%、43.84%、43.54%。

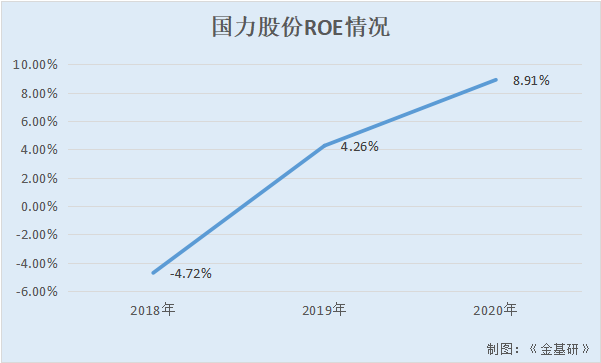

同期,国力股份扣非后的加权平均净资产收益率分别为-4.72%、4.26%、8.91%。

另外,2018-2020年,国力股份的资产负债率分别为44.02%、33.56%、33.38%,呈现逐年走低的趋势。

这意味着,电子真空器件制造行业技术壁垒高,在国家产业政策的支持下,盈利情况良好的国力股份向上发展空间大。

二、下游“囊括”多个热门赛道,乘“东风”顺势而上市场空间巨大

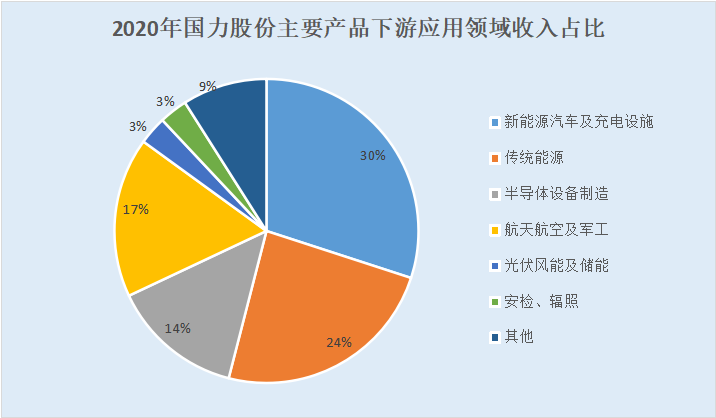

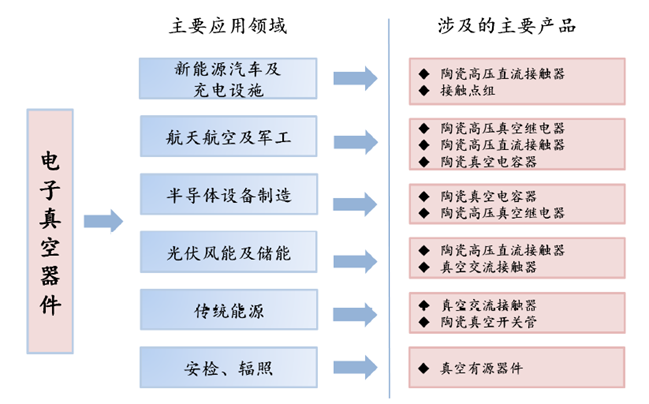

从下游行业来看,国力股份研发生产的电子真空器件产品下游应用领域主要为新能源汽车及充电设施、航天航空及军工、半导体设备制造、光伏风能及储能、传统能源、安检、辐照等领域。

2020年,国力股份主要产品在新能源汽车及充电设施,传统能源,半导体设备制造,航天航空及军工,光伏风能及储能,安检、辐照,其他下游应用领域的收入占比分别为30%、24%、14%、17%、3%、3%、9%。

显而易见,新能源汽车及充电设施、半导体设备制造、航天航空及军工领域为国力股份收入的重要来源,其发展对国力股份自然起着“牵一发而动全身”的作用。

新能源汽车及充电设施领域。近年来,全球能源危机持续加剧,环境污染日益严峻,能源和环境污染已成为世界各国广泛关注的重要问题,是确保经济可持续发展的必要前提。各国相继出台了支持和鼓励新能源汽车生产和销售的一系列政策措施,包括荷兰、挪威、英国等欧洲国家陆续制定了禁售燃油车时间表,将从2025年开始陆续停止销售燃油车。

随着中国节能减排政策的落实,国家及各地方政府对新能源汽车产业高度重视,并给予一系列新兴产业政策扶持,为新能源汽车产业发展提供了良好的政策导向和市场环境。国务院办公厅发布的《新能源汽车产业发展规划(2021-2035)》明确了中国新能源汽车产业高质量发展、迈向世界汽车强国的国家战略,提出到2025年新能源汽车占比达到20%左右,2035年纯电动车成为销售主流,公共领域用车全面电动化,大力推动充换电网络建设,鼓励开展换电模式应用。

根据中国汽车工业协会统计数据,2014年中国新能源汽车销量7.48万辆,至2020年销量为136.6万辆,复合增长率高达62.28%,整体呈快速增长趋势。

再观航天航空及军工领域。近年来,中国综合国力不断增强,为应对周边安全局势及国际关系的变化对国防战略的调整,国防支出呈增长趋势。

2020年,中国财政拟安排国防支出1.27万亿元,比上年执行数增长6.59%。据前瞻产业预测,中国军工电子行业2025年市场规模将达5,012亿元,未来市场潜力广阔。

再看半导体设备制造领域。近年来,信息技术的进步不断驱动半导体产业的发展,并加深其对国民经济发展的影响。

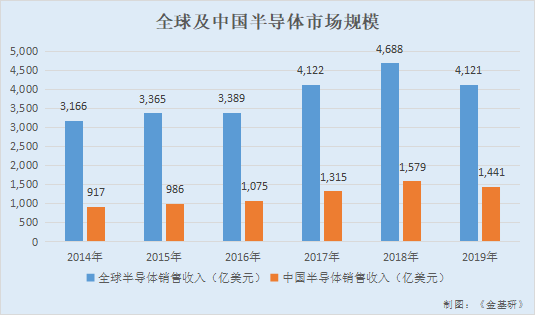

根据WSTS(世界半导体贸易统计组织)统计数据,从2014年到2019年,全球半导体市场规模从3,166亿美元上升为4,121亿美元。同期,中国半导体市场规模从917亿美元上升为1,441亿美元,年均复合增长率约为9.46%。2019年,中国半导体市场规模占全球比重已上升至34.97%,是全球最大和贸易最活跃的半导体市场。

值得关注的是,上述领域也系今年以来的热门赛道,市场普遍认为行业成长空间广阔。

譬如,2020年基金二季报中,7,677只基金的基金经理报告栏目中,新能源成为最热关键词。其中,光伏一词被800只基金提及,新能源车也被提及824次。对于后市的展望,信达澳银基金、海富通基金、南方基金、农银汇理基金等机构看好新能源车、半导体、光伏、军工等板块。

其中,农银汇理基金赵诣在二季报中指出,结合调研情况看,在高端制造业里,目前新能源汽车、军工、半导体仍然处于供不应求的情况,这也是很长一段时间值得重点关注的方向。

也就是说,新能源汽车、军工、半导体等行业或迎来风口,将多个热门赛道“收入囊中”的国力股份,或亦将乘“东风”顺势而上。

三、与第一大客户合作近20年关系稳定,基金第二大重仓股宁德时代新晋第五大客户

实际上,国力股份与众多下游领域国内外知名企业建立了稳定的客户关系,通过了多家大型企业的供应商认证,客户认可度“可见一斑”。

一方面,就前五大客户情况而言,国力股份与第一大客户已合作近20年,合作关系稳定。

2018-2020年,GIGAVAC均系国力股份的第一大客户,国力股份对其销售收入分别为10,094.63万元、6,773.08万元、5,018.76万元,占国力股份当期销售收入的比例分别为27.09%、20.41%、12.4%。其中,国力股份销售的主要产品为陶瓷高压真空继电器、陶瓷高压直流接触器、接触点组。

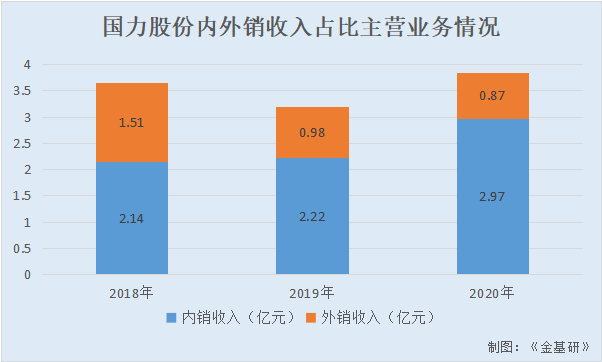

另一方面,随着下游国产化进程的不断加快,国力股份内销比重持续增长至超70%。

将主营业务收入按内外销划分,2018-2020年,国力股份内销收入分别为2.14亿元、2.22亿元、2.97亿元,占当期主营业务收入的比例分别为58.58%、69.31%、77.3%;外销收入分别为1.51亿元、0.98亿元、0.87亿元,占当期主营业务收入的比例分别为41.42%、30.69%、22.7%。

值得一提的是,国力股份2020年新晋第五大客户系今年备受瞩目的宁德时代。

2020年,宁德时代新晋为国力股份的第五大客户,国力股份对其销售收入为1,168.51万元,占国力股份当期销售收入的比例为2.89%,主要产品为陶瓷高压直流接触器。

值得注意的是,公募基金二季报披露完毕后,基金重仓股变化随之浮出水面——以宁德时代为代表的“宁组合”横空出世,这些高景气度的龙头核心资产获得基金经理青睐。

其中,截至二季度末,宁德时代被多达1,129只公募基金重仓持有,二季度增持市值逾726亿元,跻身公募基金第二大重仓股。

由此,与宁德时代合作的国力股份,或亦迎来利好。

需要指出的是,国力股份主要产品的下游客户来自于航天航空及军工、半导体设备、新能源汽车、光伏风能等新能源、煤炭电力、安检等领域,对基础元器件品质性能要求较高,供应商准入门槛较高。

那么,能获得下游客户的广泛认可,其中不乏知名龙头,国力股份的竞争实力亦“不容小觑”。

四、以电子真空制造平台为基础掌握多项核心技术,主要产品与核心技术高度相关

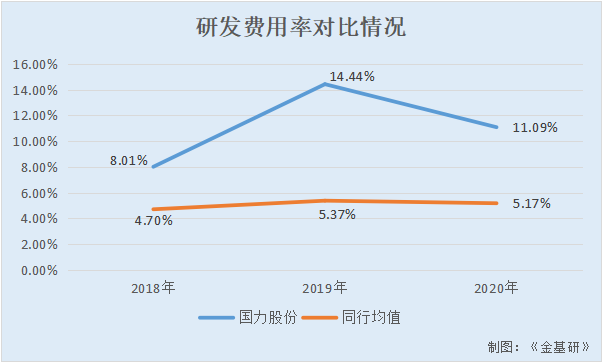

而国力股份现有的客户优势,离不开技术优势的支撑。近年来,国力股份持续加大研发投入,研发费用率显著高于行业均值。

据招股书,2018-2020年,国力股份同行业可比公司宏发股份、航天电器、宝光股份、旭光电子、三友联众、国光电气的研发费用率均值分别为4.7%、5.37%、5.17%。

同期,国力股份的研发费用率分别为8.01%、14.44%、11.09%,相对较高。

不仅如此,国力股份根据自身业务和技术发展的需要,不断采取有效措施,积极引进高层次人才,强化科研队伍的人才工程建设。

截至2020年12月31日,国力股份共有研发人员100名,占员工人数的13.11%。其中,本科学历52人,硕士19人,博士学历2人,本科及以上学历的研发人员占比达73%。且其研发团队在电子真空领域研发经验丰富,对行业技术、产品及服务的发展趋势有着深刻理解。

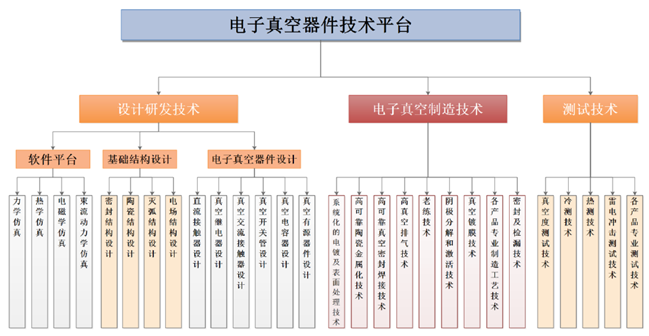

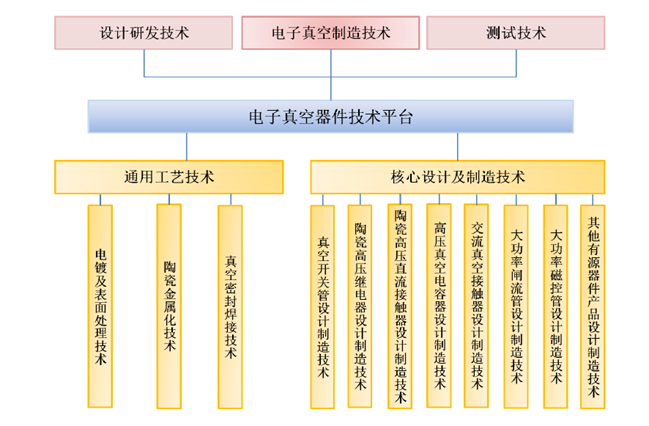

经过长期的技术积累,坚持自主研发,国力股份以电子真空制造平台为基础,设计开发和测试平台为支撑,掌握并突破多项核心技术,实现了多品种电子真空器件产品定制化的开发和量产。

其中,国力股份自主研发的核心技术主要包括电子真空器件“通用工艺技术”、“核心设计及制造技术”两大体系,助力推动中国电子真空器件设计及制造技术自主可控的进程。且国力股份核心技术体系已形成发明专利31项,实用新型专利71项。

多年来,国力股份不断改进和提升核心工艺技术水平,推动产品设计和制造技术创新,目前已在陶瓷真空密封技术、阴极制造与控制技术、电磁结构设计技术、电弧控制技术、电磁兼容性设计技术等技术领域取得并保持技术优势。

2018-2020年,国力股份核心技术产品收入分别为3.58亿元、3.1亿元、3.72亿元,占当期营业收入的比例分别为96.02%、93.3%、91.85%。

不止如此,自成立以来,国力股份获得多个重要科研奖项。

具体来看,国力股份于2009年获得江苏省科学技术厅授予的“江苏省工程技术研究中心”;2015年获得昆山市推进转型升级创新发展领导小组办公司、昆山市经济和信息化委员会授予的“昆山市科技成长型‘小巨人’重点培育企业”;2018年获得昆山市政府授予的“昆山市新型研发机构”、“昆山市自主可控重点科创企业”;2019年获得昆山市科学技术局授予的“2019年度昆山市技术输出十佳单位”。

可见,在近十年发展中,国力股份经过多年的技术积累和研发投入,自主研发能力和核心技术覆盖了电子真空器件生产制造的各关键环节,技术实力亦得到肯定。

五、产品系列丰富主营业务毛利率突出,下游应用领域持续拓展突破

作为专业的电子真空器件制造厂商,国力股份利用自身在电子真空器件行业深耕多年的技术优势,不断丰富和优化产品型号性能。

时至今日,国力股份产品系列丰富、型号众多,涵盖真空无源器件和真空有源器件,目前已经研发生产的真空无源器件包括陶瓷高压真空继电器、陶瓷高压直流接触器、真空交流接触器、陶瓷真空开关管、陶瓷真空电容器等,真空有源器件包括大功率闸流管、大功率磁控管、大功率速调管等。

其中,陶瓷高压真空继电器、陶瓷真空电容器等产品主要应用于国防军工、航天航空、雷达通讯、半导体设备等领域;陶瓷高压直流接触器等产品主要应用于新能源汽车行业及其配套领域;真空交流接触器、陶瓷真空开关管等产品主要应用于煤炭、电力等领域;大功率闸流管、大功率磁控管、大功率速调管等真空有源器件产品主要应用于安检、工业探伤、辐照等领域。

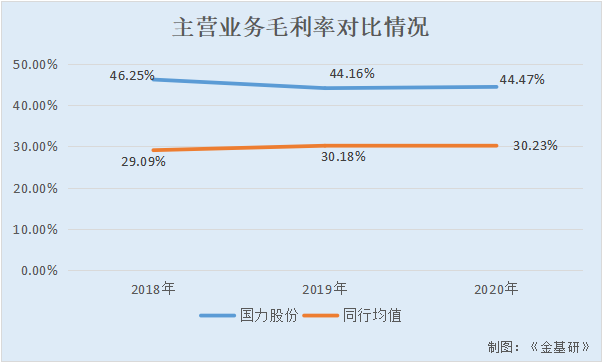

值得一提的是,国力股份上述产品销售收入对营收的贡献突出,主营业务毛利率已连续三年高于同行业平均水平。

2018-2020年,国力股份陶瓷高压直流接触器销售收入占主营业务收入的比例分别为29.17%、26.83%、35.49%;陶瓷高压真空继电器销售收入占主营业务收入的比例分别为18.2%、20.92%、20.67%;真空交流接触器销售收入占主营业务收入的比例分别为13.89%、15.81%、16.81%;接触点组销售收入占主营业务收入的比例分别为15.76%、13.41%、7.18%;陶瓷真空开关管销售收入占主营业务收入的比例分别为12.64%、13.26%、10.2%;陶瓷真空电容器销售收入占主营业务收入的比例分别为7.59%、5.71%、6.17%;真空有源器件销售收入占主营业务收入的比例分别为2.74%、4.06%、3.49%。

2018-2020年,国力股份的主营业务毛利率分别为46.25%、44.16%、44.47%。

同期,国力股份同行业可比公司宏发股份、航天电器、宝光股份、旭光电子、三友联众、国光电气的主营业务毛利率均值分别为29.09%、30.18%、30.23%。

就陶瓷高压直流接触器细分市场情况而言,根据2019-2020年陶瓷高压直流接触器产品的出库数量以及当年国内新能源汽车及配套市场总量进行测算,2019-2020年,国力股份产品在国内市场所占份额分别为6.03%-11.34%、10.28%-19.58%,主要产品型号为GLFW150/GLFWX250,终端客户为北汽、上汽、小鹏、威马、长安、东风、江铃、宇通、中通、金龙等。

除此之外,近年来,国力股份的产品应用不断延伸,逐渐扩展到光伏、储能、柔直输配电、轨道交通等行业和领域。

2018-2020年,国力股份光伏风能及储能领域销售金额分别为769.84万元、778.8万元、1,371.12万元,占主营业务收入的比例分别为2.11%、2.43%、3.57%,占比逐年增加。

受益于新能源汽车、航天航空、半导体设备等下游行业的快速发展,国力股份积累了丰富的行业经验和客户资源,加之丰富的产品系列,其未来发展可期。

免责声明:凡本网注明 “来源:XXX(非中国房产新闻网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

分享到:

分享到: